Kaj res z novimi ukrepi Banke Slovenije mladi ne bodo mogli priti do stanovanja? Kako se bo po novem izračunavala kreditna sposobnost? Krešejo se mnenja, ljudje so obupani, resnica pa je naslednja …

Številni komentarji in skrbi

V zadnjih 14-dneh zagotovo vsak dan preberem kakšen komentar na to temo. In eden zadnjih, je bil komentar gospoda Rada Pezdirja. Komentar, ki sicer vsebuje kar nekaj grobih besed, a nam vseeno da misliti. Navajam samo en del:

“Javnost je na krilih finančno nepismenih zajahala mnenje, da je sledeča situacija še kako odlična: družine naj se skoraj popolnoma zadolžijo s potrošniškimi in hipotekarnimi krediti in desetletja hranijo otroke s prepečencem, ko se ekonomija zaustavi in se začnejo izgubljati službe, pa gre pol države v osebni stečaj, družine pa pod mostove in v zemljanke po hostah. Skratka, če povzamem, državljanom ni bilo dovolj, da so jih banke napumpale s krediti v švicarjih, zdaj se prostovoljno javljajo, da bi se še zadolžili do skrajnosti. (celoten članek si lahko preberete TUKAJ)

In če sem zdaj iskrena – napisano je zelo neposredno, a z veliko resnice. Že sama sem v prispevku: “Pred CSD skrivamo prihranke, bomo pred bankami še otroke”, pisala o tem, kako nevarno se je zadolževati in tukaj se res ne moremo igrati in eksperimenirati. A žal marsikdo to vidi drugače. Zelo ozko in z enim samim ciljem – želim se zadolžiti in pri tem me nima nihče pravice omejevati.

So ukrepi Banke Slovenije res tako drastični?

Sama ukrepe vidim kot dobronamerne in nikakor ne tako, kot jih vidijo nekateri. Edini dve vprašanji, ki bi ju bilo potrebno rešiti so lizingi, kateri ne zapadejo pod tovrstne ukrepe in pa reševanje izrednih situacij. A roko na srce – teh izrednih primerov socialno šibkejših ni veliko in tem so do danes banke še vedno pomagale in našle rešitev. Tako kot sem prepričana, da bo tudi v naprej. Banke so imele in imajo še vedno možnost odobritve s t.i. odstopanjem. Je pa bolj kot sama odobritev pomembno ugotavljanje namena – v kolikor resnično želimo tem ljudem pomagati. Sicer se kredit hitro porabi za kaj drugega in spet nismo nič naredili.

Enkrat govorimo o tem, da z minimalno plačo ne moremo nič prihraniti, drugič o tem, da lahko plačujemo kredit

Ne moremo namreč takrat, ko se pogovarjamo o varčevanju reči, da z minimalno plačo se ne da nič prihraniti, ko pa je govora o kreditih, bi pa želeli omejitev odpraviti. Potrebno se bo odločiti. In presenečena sem bila ravno nad tem – kako se je poudarjalo, da zdaj 300.000 Slovencev ne more priti do kredita – kot bi jim privoščili še dodaten obrok in to finančno breme. Kot bi spodbujali potencialno finančno bombo! In nikar se ne tolažimo s tem, da smo Slovenci med najmanj zadolženimi v Evropi, saj sem prepričana, da v kolikor bi naša povprečna slovenska plača bila višja, da bi tudi mi zelo hitro posegli po dodatnem zadolževanju.

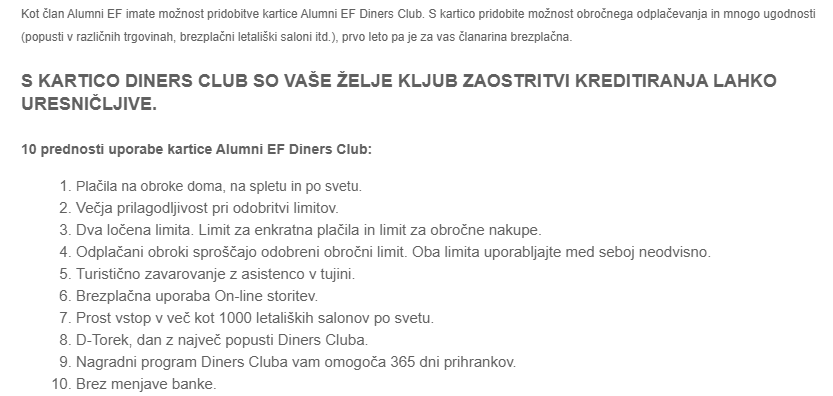

Poglejmo si ravno en čisto sveži primer … Ko že Ekonomska fakulteta nagovarja svoje člane Alumni, da uresničujejo svoje sanje s pomočjo obročnega odplačevanja

Spodnje sporočilo mi je posredoval eden izmed nekdanjih študentov Ekonomske fakultete in me prosil za mnenje.

Sporočilo mi je dalo misliti v naslednjih točkah:

- Že sam naslov … kljub zaostritvi kreditiranja so vaše želje lahko uresničljive … Torej, na eni strani Banka Slovenije opozarja na posledice (pre)zadolževanja, postavlja okvirje – predvsem z najemom gotovinskih posojil. Na drugi strani pa s kartico Diners (lahko bi bila tudi katerakoli druga, ki omogoča plačilo na obroke) spodbujamo ravno to – zadolževanje po nepotrebnem? Pri čemer zelo dobro vemo, kako težko se jih je enkrat znebiti. Naj gremo po njihovem na dopust, ki ga bomo potem odplačevali še več mesecev? Ali pa si kupimo stvari, ki nas bodo osrečile le za kratek čas? Nisem prepričana, da je nagovor ravno posrečen. In da ne govorim o tem, da nagovor spodbuja kako obiti nekaj, kar ni priporočljivo. 🤔

- Alumni – nekdanji študentje ekonomije, ki imajo v osnovi več finančnega znanja in naj bi bili nekoliko bolj finančno pismeni … Če bodo oni svoje sanje uresničevali “na obroke”, potem ne vem kako bo z ostalimi ljudmi. Od koga se bomo učili pravilnega ravnanja z denarjem, če ne od profesorjev ekonomije? Se oni strinjajo s takšnim uresničevanjem sanj?🤨

- Kredit je kredit. In vsak potrošniški kredit je slab kredit (to je dejstvo). Enako velja za kartice, ki ti omogočajo obročno odplačevanje (več o dobrih in slabih kreditih si lahko preberete tukaj).

- Kaj, ko bi raje spodbujali študente in ex študente, da se ne bodo zadolževali po nepotrebnem in jim dali znanje (že pred fakulteto), kako v prvi vrsti poskrbeti za to, da bodo sposobni zadovoljiti svoje primarne potrebe? V kolikor bodo namreč izpolnjevali svoje želje, se jim lahko kaj hitro zgoditi, da ne bodo imeli denarja za osnovne potrebe (to namreč lahko prinese zadolženost in takšnih zgodb ni malo).

Drugi komentarji ljudi, ki enostavno ne razumejo kaj se dogaja in kje je največji problem

Sama velikokrat prejmem komentarje na svoje zapise. In teh sem vesela. Bolj kot tistih, ki se strinjajo z mano sem vesela tistih, ki se ne strinjajo. Zakaj? Ker mi dajo misliti in mi povedo kako ljudje razmišljajo, katere informacije vse potrebujejo, saj jih očitno nimajo. Pa si jih poglejmo nekaj:

“… pozabili ste, da ti so ti isti mladi, ki jim ne priporočate, da najamejo kredit, primorani plačevati s svojimi 1.050,00 evrov prihodkov na mesec pa 500 evrov in več najemnine na mesec … pa ne samo to, sedaj tudi lastniki zahtevajo po 2x varščino za stanovanje oz nekateri celo plačilo najemnine za celo leto v naprej. Kako pa potem. Seveda raje vzamemo kredit za 300 evrov kot pa 500 do 600 evrov najemnine za enako stanovanje. Res niste pomislili na ta scenarij. In ja, tudi od najemodajalcev sem dobila odgovor naj vzamem kredit, da jim plačam najemnino v naprej. In sedaj smo tukaj, dva zaposlena stara 35 in 38 let, 2 majhna otroka, v najemniškem stanovanju … nekdo drug služi na najin račun, sama pa več kot 45.000 evrov kredita ne bi dobila. No, res me zanima odgovor na to.”

Moje mnenje:

Pa recimo še en komentar …

“… Pišem vam kot mati. Vi ki ste zelo pametni in diskutirate o stvareh, ki jim niste kos. V Ljubljani sploh ne veste kaj se okrog nje dogaja. Sprašujem vas. Kako si naj otrok pri dohodkih, kateri so kot so, prihrani kakšen evro da bi po vašem moral varčevati. NPR zasluži 1.200 eur. V službo se vozi v Celje, da se je osamosvojil, da ni v hotelu mam kot vi govorite, je najel stanovanje za katerega plačuje 600 evrov najemnine plus stroški. Sprašujem vas kako dalje? Edina rešitev o kateri je razmišljal je kredit, namesto najemnine, vendar je sedaj še to padlo v vodo. Ne pametujte, ko ne veste kakšno je realno življenje. Sita vrana lahko lačni govori o varčevanju. Sem zelo razočarana nad vašimi komentarji, kot bivša bančnica.”

Moje mnenje:

Zdaj pa resnica … Kaj se vse upošteva pri izračunu kreditne sposobnosti?

Govorila sem z večimi bankami in jih prosila za konkretne informacije o tem, kako bodo po novem izračunavale kreditno sposobnost. Banke so si bile bolj ali manj enotne:

- Po novem bodo namreč banke poleg NETO plače (neto je neto, brez malice in prevoza – to marsikdo ne loči), upoštevale tudi malico, prevoz, kilometrino, 13. plačo, regres … Prihodke bodo preračunali na podlagi 12-tih mesecev. V kolikor bi oseba bila v tem času brez zaposlitve, bodo izhajali iz zadnjih 3-eh mesecev.

- Kar se tiče vzdrževanih članov … V primeru, da bo imel par enega otroka, se bo enemu upoštevala 1/2 od 237 evrov (118.5 evrov). V primeru dveh otrok, enemu 237 evrov itn.

- Ne bo se več upoštevalo poroštvo – v kolikor smo bili do danes nekomu porok pri kreditu, nam je to zmanjševalo kreditno sposobnost, saj so banke morale upoštevati ta obrok, kot da ga plačujemo. Zdaj se to spremeni.

- Preživnina – se ne upošteva – tako ne tista, ki jo prejmemo, kot ne tista, ki jo plačujemo.

- Plačilo najemnine – v primeru, da bo oseba želela najeti gotovinski kredit (ne stanovanjski) in bo živela v podnajemu, se upošteva celotna najemnina (prej so nekatere banke upoštevale strošek nad 200 evri).

In kako naj bi banke preverjale koliko otrok imamo? To ni njihova naloga in bodo enostavno upoštevale podatke, ki jih bomo navedli na vlogi. Kot sem že napisala v prejšnjem zapisu – ja, slej ko prej bo gotovo prišlo tudi do “skrivanja” otrok, še posebej, če na našem transakcijskem računu ne bo vidnih otroških dodatkov, plačila vrtca, šole itn. A to je že druga zgodba …

Pa pojdimo h konkretnim izračunom …

Opomba: Pri vseh izračunih, ki jih navajam spodaj, so banke uporabile variabilno obrestno mero, kar pomeni še dodatno tveganje ob porasti referenčne obrestne mere! In tukaj je že na nas – ali bomo to tveganje sprejeli ali ne.

- Mlada oseba, brez otrok, s prihodki 1.200 evrov (primer zgoraj, ko se mati boji, da otrok ne bi mogel kupiti stanovanja):

| Prihodki | 1.200 evrov |

| Število vzdrževanih članov | 0 |

| Možen obrok | 527 evrov |

| Max znesek SK na 30 let | cca. 142.000 evrov |

- Družina z dvema otrokoma, pri čemer ima eden izmed partnerjev 900 evrov prihodkov in drugi prihodke v višini 1.300 evrov.

| Prihodki | 900 evrov | 1.300 evrov |

| Število vzdrževanih članov | Vsakemu se upošteva 1 otrok, tj. – 237 evrov | 237 evrov |

| Možen obrok | 0 evrov | 387 evrov |

| Max znesek SK na 30 let | 0 evrov | cca. 100.000 evrov |

- Upokojenec s 670 evri pokojnine – ne dobi kredita, dobi limit v višini cca. 1.000 evrov

- Samohranilka/ec z dvema otrokoma, 1.050 evrov prihodkov ( 800 evrov neto, malica, prevoz, kilometrina 250 evrov), 2 otroka;

Prvi scenarij: Oseba NE dobi kredita, v kolikor sama vzdržuje oba otroka.

Drugi scenarij: v kolikor si skrb za otroke deli z nekdanjim partnerjem (in to označi na vlogi), potem se ji upošteva en otrok

| Prihodki | 1.050 evrov |

| Število vzdrževanih članov | 1 (ne upoštevajo dveh otrok) |

| Možen obrok | 140 evrov |

| Max znesek PK na 7 let | Cca. 9.700 evrov |

| Max znesek SK na 30 let | Cca. 35.000 evrov |

- Družina z dvema otrokoma in katere prihodki na osebo znašajo 1.050 evrov (800 evrov neto, malica, prevoz, kilometrina 250 evrov)

| Prihodki | 1.050 evrov | 1.050 evrov |

| Število vzdrževanih članov |

Vsakemu se upošteva 1 otrok, tj. – 237 evrov

|

|

| Možen obrok | 140 evrov | 140 evrov |

| Max znesek PK na 7 let | Cca. 9.700 evrov | Cca. 9.700 evrov |

| Max znesek SK na 30 let | 35.000 evrov | 35.000 evrov |

Splošna opomba: Gre za smernice, ki jih imajo banke in bančniki danes še sami ne poznajo vseh odgovorov. Kaj točno bodo novi ukrepi pomenili v praksi, bomo lahko komentirali čez mesec dva, ko bomo na konkretnih primerih videli kako so banke odobrile posojila.

Kaj zdaj vse to pomeni?

V prvi vrsti spremembo, o kateri se do danes ni veliko pisalo in zaradi katere so bili tudi nekateri izračuni napačni. Pred temi ukrepi je namreč večina bank izhajala iz NETO plače – torej ni upoštevala malice, prevoza in še manj regres, 13. plačo, potne stroške itn. Je pa res, da na drugi strani ni določila zneska, ki ga je potrebno upoštevati v primeru vzdrževanih članov.

Novi ukrepi so se najbolj dotaknili upokojencev, samohranilcev, šibkejših in pa tistih, ki imajo 3 otroke ali več, kjer pa kot že večkrat napisano – tega nikakor ne moremo reševati z dodatno zadolžitvijo, temveč bo to potrebno reševati sistemsko – na področju nepremičnin, pokojnin, dohodkovne politike itn. In tukaj, se mora vmešati politika ter pokazati sposobnost reševanja problemov. Več o tem v oddaji Dobro jutro na RTVSlo. (od 1:13:30 dalje) in na RTVSlo v oddaji Moje Mnenje.

Kako se torej varno zadolžimo?

Za marsikoga bo to novo, a dejstvo je, da bi pravzaprav morali izhajati iz tega kje smo danes – kakšna je naša finančna slika. Oziroma kot je napisano v zadnji knjigi, ki sva jo napisala z Mitjo Vezoviškom, ki je upravljavec osebnega premoženja – koliko smo pravzaprav finančno stari. V kolikor smo namreč v finančnem obdobju otroka ali mladostnika, raje pozabimo na vse skupaj, saj je prenevarno. Pred sabo imamo druge izzive, s katerimi se moramo soočiti in teh ni malo. Po drugi strani pa to ne pomeni, da ne bi zmogli preiti v obdobje odraslega v roku nekaj mesecev. Je pa res, da moramo imeti za to izdelan jasen načrt, moramo imeti potrpljenje in samodisciplino.

Sicer je pa glavnina na nas – ali bomo čakali in upali, da se drugi odločijo nekaj spremeniti ali pa bomo spremembe začeli kreirati sami. Torej, vprašanje za vas – kaj boste izbrali?

Ana

P.S.: Tema o kateri pišem ni enostavna in je za marsikoga zelo boleča. A zdi se mi zelo pomembno, da ljudem nastavimo ogledalo z namenom, da se jih zaščititi, kot pa z namenom, da bi dobil glasove volivcev.